Duas correntes de pensamento vão debater no curto prazo o futuro do Vitória. Uma defende que é preciso encontrar um investidor – alguém que traga dinheiro e resolva o problema de qualquer maneira. Outra defende que é preciso primeiro arrumar a casa – cortar custos, reduzir a dívida e tornar o clube financeiramente viável e atrativo.

Não são posições necessariamente inconciliáveis no tempo, mas são-no de momento e na ordem que são executadas.

O estado da casa

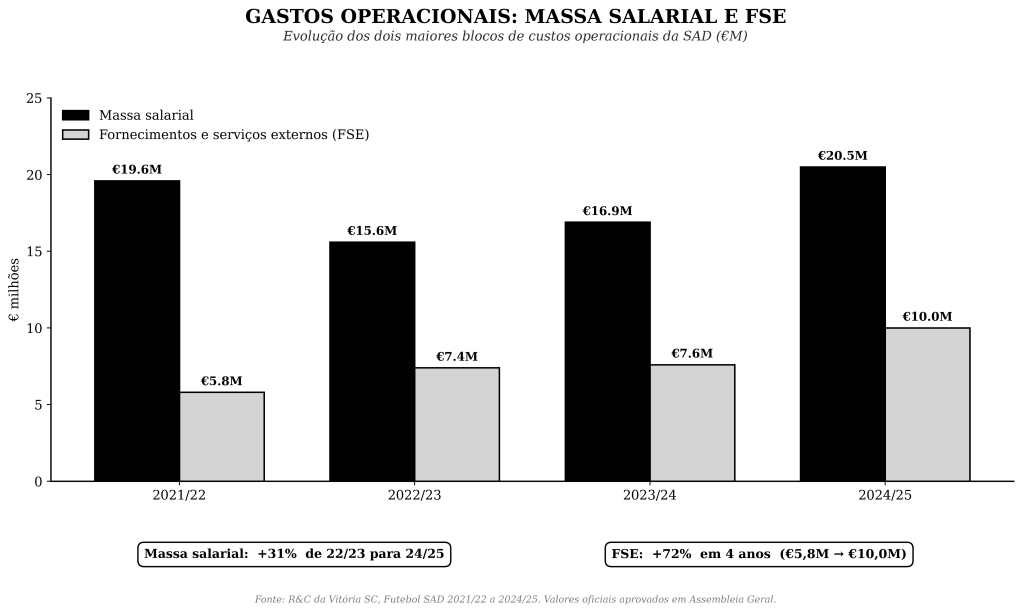

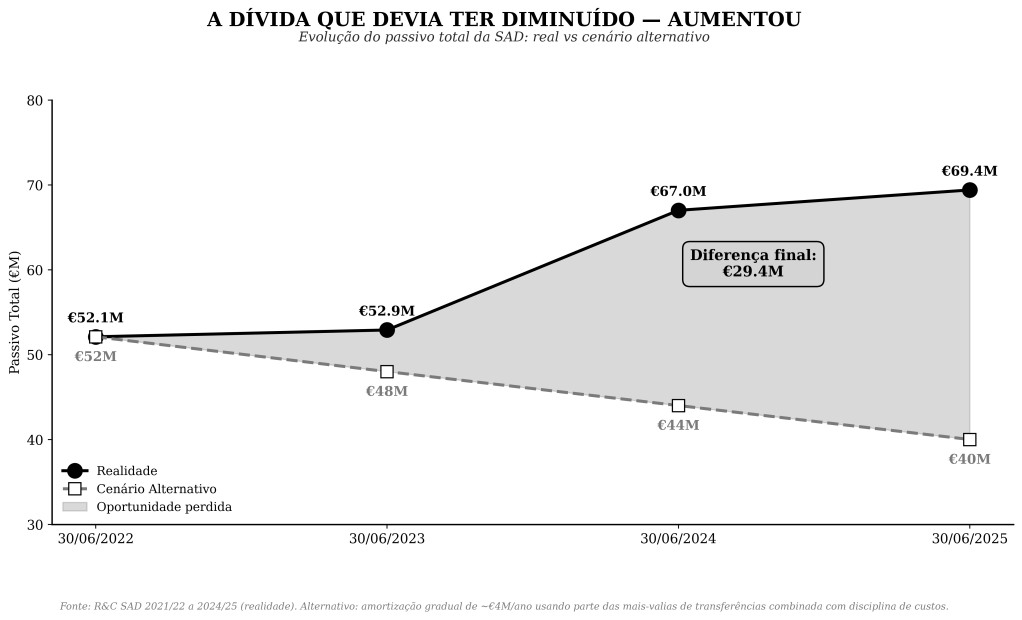

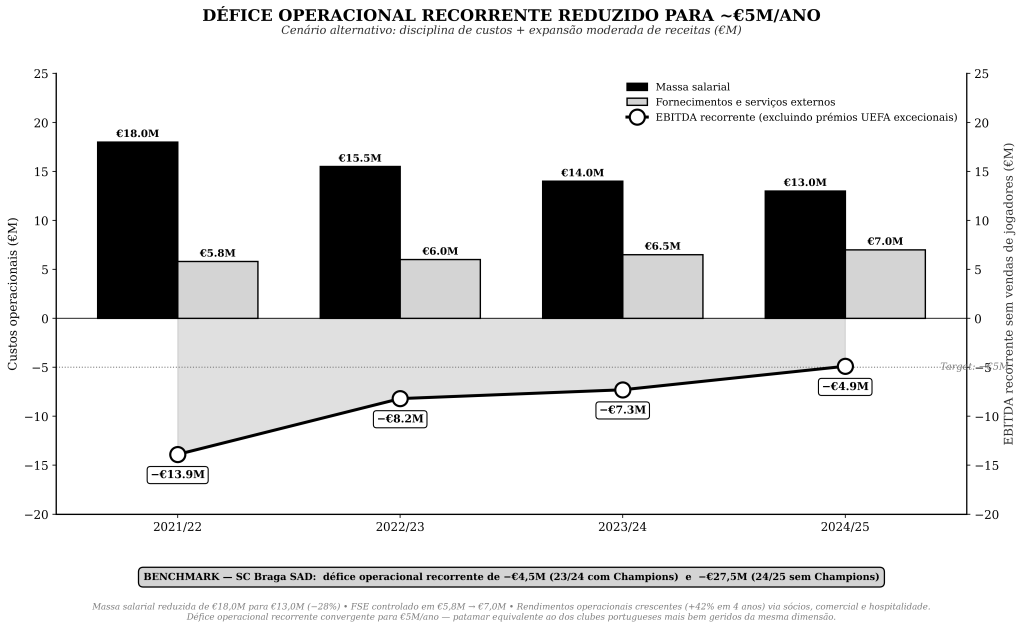

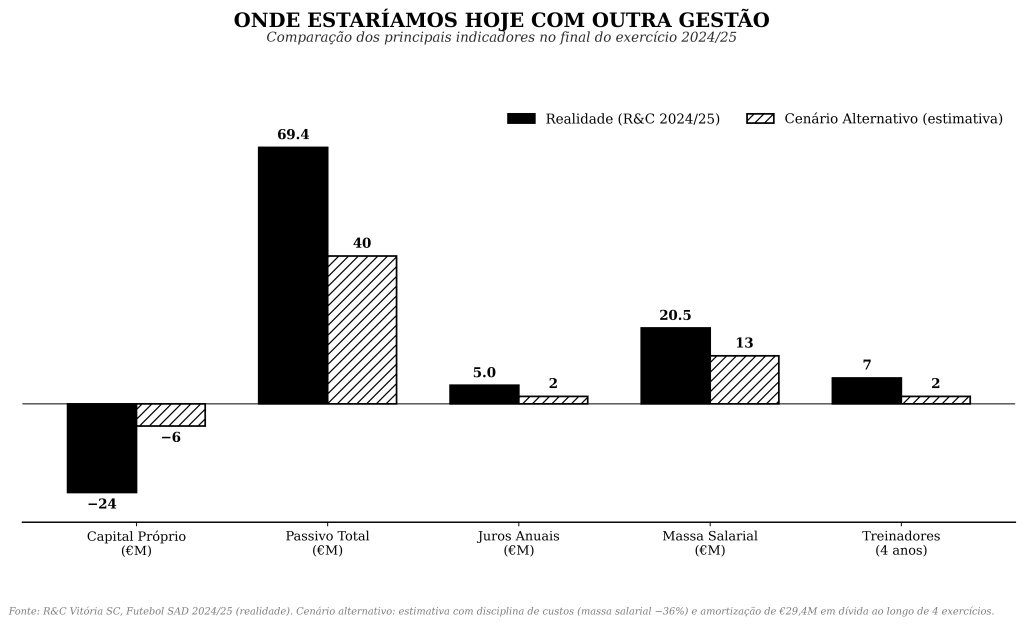

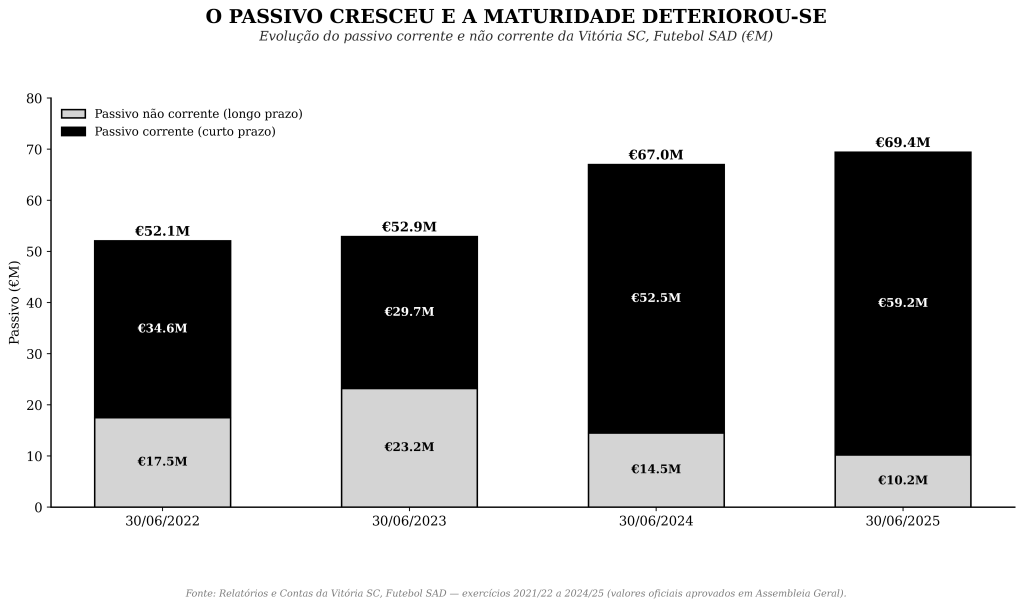

Convém recordar e ter presente os factos essenciais a 30/6/2025: passivo de €69,4 milhões e custos operacionais anuais de €30,5 milhões. A somar a isso, um défice estrutural de 9 milhões. Seria o mesmo que qualquer um de nós ganhar 1000, gastar 1200, e depender dos prémios que podemos ou não receber para pagarmos as nossas contas. Inviável e demasiado arriscado.

O “Investidor” (Que muitos esperam como um D. Sebastião):

Um investidor neste momento olha para a nossa SAD e vê:

- Capitais próprios negativos – O mesmo que o leitor dever 200 mil ao banco no seu apartamento, e o apartamento só valer 150 mil.

- 13 a 15 milhões de receitas recorrentes, mas 30 milhões de despesas – O mesmo que o leitor ganhar 1000 e gastar 2000.

- Dívida a credores internacionais com juros que chegam a 10%.

- Direitos televisivos que podem já estar adiantados.

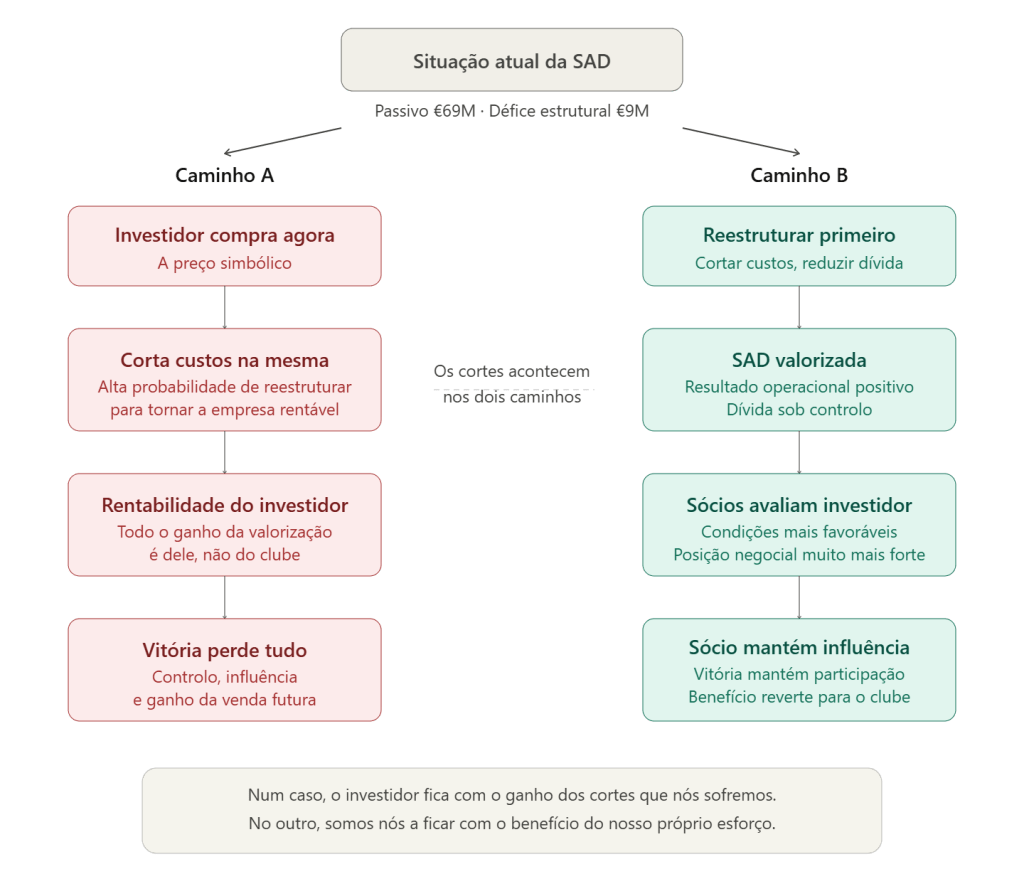

Com esta imagem, e como vemos em casos de dificuldades financeiras de empresas por essa economia fora, a compra é feita a um preço extremamente baixo, muitas vezes simbólico, assumindo em troca o passivo.

O que faria o Investidor que comprasse nestes termos

Há quem acredite, imagine ou tenha esperança de que o investidor traria dinheiro que atirava para cima do problema e esse problema magicamente se resolvia. A probabilidade de isso acontecer, principalmente num Campeonato como o português onde o potencial é muito limitado para dívidas desta dimensão, é muito baixo.

O mais provável seria um investidor fazer exatamente aquilo que alguns sócios consideram doloroso e que querem evitar: cortar custos. Criar sinergias com outras empresas ou clubes que já tenha. Nenhum investidor iria manter um possível défice e prejuízo estrutural de 9 milhões. O investidor pretende obter lucro, não perdas para alimentar o sonho de sócios. Essa é a dura realidade.

A diferença entre ser o clube a fazer esta reestruturação e ser o investidor é que se for o clube a fazê-la, será o clube a ficar com o benefício da mesma. Se for o investidor, ele comprará barato e depois fazendo-a terá ele um ativo que pode revender, ganhar imenso dinheiro, numa transação que já não traz nenhum benefício ao clube.

O caminho das pedras (Mas a sério)

O caminho das pedras que muitos falam e receiam nunca foi realmente feito no Vitória. Inclusive o presidente demissionário falou dele, no primeiro ano parecia que ia nesse sentido, e rapidamente abandonou a ideia. Isso não é sério nem é profissional.

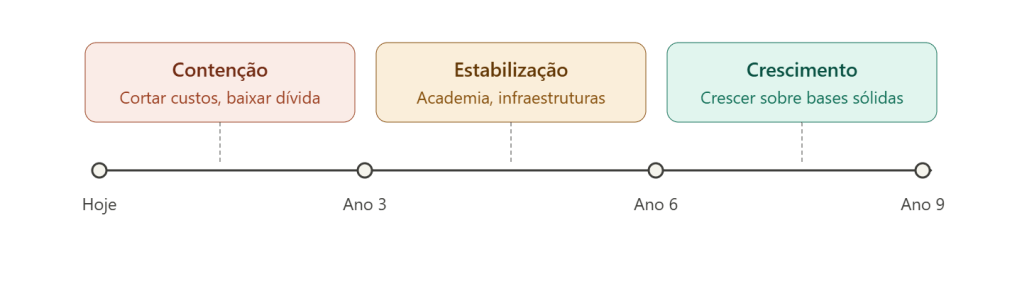

Esse caminho precisa de contenção durante 2 mandatos – 3 a 6 anos com crescimento real no terceiro mandato. Era o que devia agora estar a ter frutos se não fosse a viragem de 180 graus.

Essa contenção permite libertar a SAD dos milhões de euros que estão a ser gastos todos os anos em juros, que na minha opinião seriam mais bem aplicados nas infraestruturas de uma academia que se fala há 15 anos, mas tiveram ZERO progresso.

Se fizermos este caminho agora temos a possibilidade de em 3 anos recuperar, em 6 anos estabilizar e em 9 anos crescer em relação aquilo que temos hoje. Muitos dirão que não querem esperar, mas não tenho dúvidas que é a melhor hipótese de sucesso. Afinal, que sucesso tivemos nos últimos 9 que não mereça tentar?

Se não quisermos, temos de pelo menos ter muito presente do risco que daí pode advir. Deixaremos de ter qualquer influência na tomada de decisão (esqueçam direitos de veto que existiam com Mário Ferreira, a situação agora é outra). O investidor quererá controlo mais vasto.

Com o atual passivo, ativos e défices recorrentes o atual valor da SAD é negativo. Significa que alguém ficaria com ela por um valor insignificante para as aspirações do Vitória e dos sócios. Mas o cenário pode em muito alterar com redução de dívida, redução de custos e manutenção de receitas.

Nada disto significa que o Vitória deva fechar a porta a investidores se essa for a vontade dos sócios. Significa que deve abri-la no momento certo – e esse momento, não tenho dúvidas, é depois de arrumar a casa.

Uma SAD reestruturada, com custos controlados e resultados operacionais positivos vai atrair certamente investimento em condições que para além de serem melhores serão motivo de agrado e de orgulho dos sócios.

Pedro Brasil

Socio 7142